不管你是在银行、邮政,还是亲朋好友的朋友圈,只要看见号称能终身复利3.0%或者3.5%的储蓄型产品,那就是一款增额终身寿险。

因为只有它才能把终身3.0%/3.5%写进合同里,一辈子有效。

然而这种产品虽然收益稳定,终身增值,但也不要轻易乱买,一定要选对产品!

这2种人,一定不要买增额终身寿!

热销增额终身寿险,真实收益大揭秘

增额终身寿险哪个好?收益高?

一款好的增额终身寿险,一定要满足这3个条件:

拿钱越早越好;

收益越高越好;

领钱限制越少越好。

不管再好的产品,有两种人是真的不建议去买:

1)5年之内要用这笔钱的。很多增额终身寿险在5年以内,拿钱都是有损失的,如果放不到5年,你就不要买了;

2)追求短期高收益的。例如炒股。高收益=高风险,增额终身寿险的风险是很低的,所以它的收益做不到股票那么高,如果追求短期高收益,那么也不要买增额终身寿险。

因为这两种人买了,大概率钱是放不住的,等不到最高收益就想着取出,真的不划算。

我就这么说吧, 现在市面上在售的增额终身寿险,90%的产品,实际收益率都只有2%左右,甚至还会更低!

但现在新出了许多,比增额终身寿更好的理财储蓄类型保险,收益率不仅能突破3.5%,高的甚至能接近6%。不信你看,我算了下现在热门保险的真实收益,触目惊心!

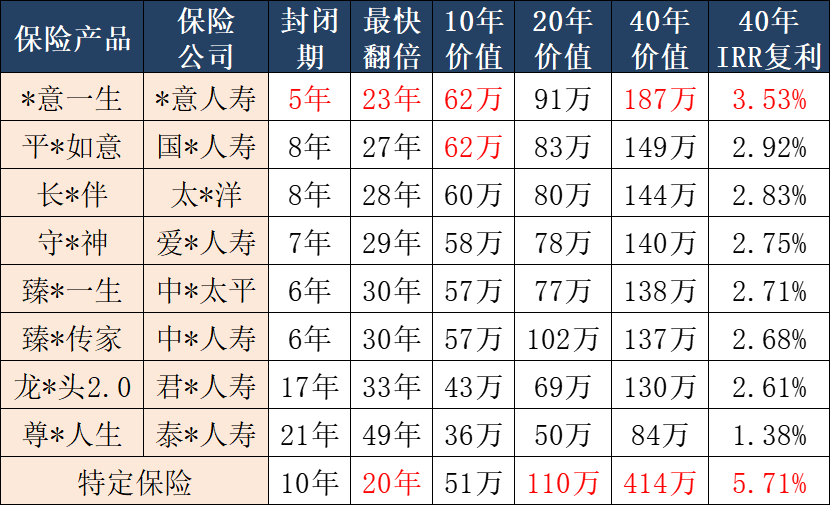

我们能看到,不同的保险,收益真的是天差地别!比如同样交50万进去,

到第10年的时候,有的产品已经价值62万了,多了12万的收益,但有的产品居然拿的钱还没交的多,这不就是亏钱了吗?!

而且时间越久,收益差距会越来越大,到第40年的时候,居然差了330万!相当于每年净亏8.25万!也就是说,一旦你买错了产品,买到了收益低的保险产品,你亏的钱是会越来越多的!

现在市面上的保险产品,哪个收益高?

为什么不能无脑直接买收益最高的产品?

为了避免损失,大家一定要注意这件事千万别做!

微信扫一扫,进入公众号阅读全文

微信公众号:多保鱼服务号

1)中意人寿 中意一生:IRR突破3.5%,历年分红超4.5%

中意一生中意终身寿险(分红型)的收益分两部分:保证收益(不含分红)+浮动收益(含分红)。保证部分是写入合同100%确定保底给付的现金价值,同时这款产品每年都有保单分红。

适合能接受浮动收益的朋友,最高时的IRR可达到3.59%;

以25岁男,每年缴费2万,趸交、3年交、5年交、10年交的收益如下,

2)国联平安如意两全险B款:3.0%利率天花板

从表格上来看,在第10年,现金价值就已经超过已交保费了;

第20年,现金价值为154647,约是已交保费的1.5倍;

第30年,现金价值为207852,已经超过已交保费的2倍,此时无论是被保人想用于婚嫁、创业还是其他取钱需求都是有很大帮助的;

若此时还没有取钱需求,还可让账户中的钱继续增值,长期的IRR可以超过2.9%,无限接近3.0%。

适合追求固定收益的朋友,保单直接锁定利率,未来一定能拿到。

3)特定保险:香港保险

最高复利能到7%,但是购买门槛很高。想了解的话可以单独点我咨询。

结语

在不确定的环境下,有能终身锁定长期利率的产品,应该做的是毫不犹豫在自己的资产组合中配置它,这样在别人恐慌的时候你还能从容面对。

早点了解,早做准备,提前布局高度确定性的资产,增加家庭财富的确定性,免得错过目前的锁利窗口期。