现在不管是银行、邮政,还是亲戚好友的朋友圈,都在推荐一种号称能终身复利3.5%的储蓄型产品。如果你看见有名字带养老的、护理的、存钱的,只要是号称终身复利3.5%的,那就是个增额终身寿险。

因为只有它才能把终身3.5%写进合同里,一辈子有效。

然而这种产品虽然收益稳定,终身增值,但也不要轻易乱买,一定要选对产品!

这2种人,一定不要买增额终身寿险!

热销增额终身寿险,真实收益大揭秘

增额终身寿险哪个好?收益高?

一款好的增额终身寿险,一定要满足这3个条件:

拿钱越早越好;

收益越高越好;

领钱限制越少越好。

不管再好的产品,有两种人是真的不建议去买:

1)5年之内要用这笔钱的。很多增额终身寿险在5年以内,拿钱都是有损失的,如果放不到5年,你就不要买了;

2)追求短期高收益的。例如炒股。高收益=高风险,增额终身寿险的风险是很低的,所以它的收益做不到股票那么高,如果追求短期高收益,那么也不要买增额终身寿险。

因为这两种买了,大概率钱是放不住的,等不到最高收益就想着取出,真的不划算。

现在市面上在售的增额终身寿险,表面上都号称是3.5%利率,实际上,它们的真实收益率千差万别。千万不要只听别人说哪个好,就跟风买了。

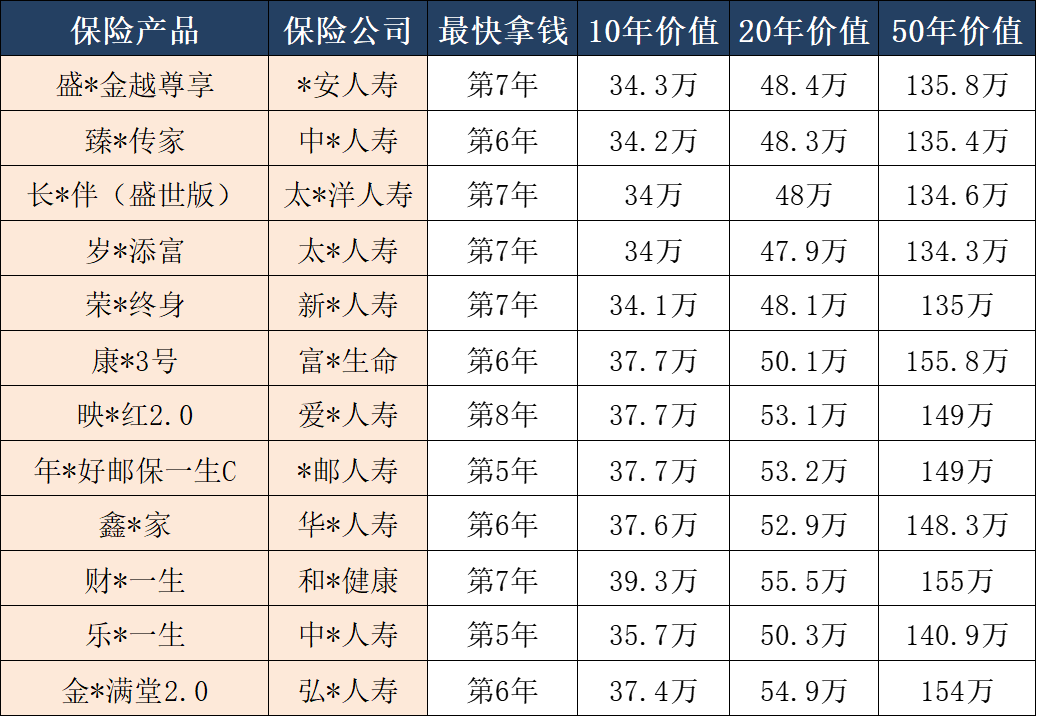

保鱼君整理了现在市面上热销的增额终身寿险,有些是保险公司的开门红热销产品,但真实收益令你大吃一惊!

以上表格是按照,30岁男性买,每年交6万,累计交5年,总共交30万。我们看看他退休后,不同的产品能领到多少钱。

我们可以看到,交同样的钱,同样是号称3.5%的增额终身寿险,到第10年的时候,拿到手的钱就差了5.3万块钱,我们一年才交6万块,这就相当于1年的钱白交进去了!

而且时间越久,收益差距会越来越大,到第50年的时候,足足差了21.5多万!也就是说,一旦你买错了产品,买到了收益低的增额终身寿险,你亏的钱是会越来越多的!

增额终身寿险,哪个产品收益率高?

为什么不能无脑直接买收益最高的产品?

增额终身寿险的投保人、被保人,选好了能省很多钱!

为了避免损失,大家一定要注意!

微信扫一扫,进入公众号阅读全文

微信公众号:多保鱼服务号

由于监管政策日趋严格,这阵子可能有几款高利益产品,会有突然停售的风险,所以如果你有感兴趣的产品可以保存收藏起来,密切关注一下。

3.1增多多3号(泰山版)

1、对比在售增额寿产品,增多多3号(泰山版)四个交费期利益表现均衡,长期利益都可以进入榜单前5名,目前少有的利益表现不错的增额寿险。

2、支持减保,减保规则有20%限制,不过是限制规则中最宽松的一类。

3、可以附加保底利率3.0%的万能账户,目前 追加无限制,现行结算利率4.7%,结算稳定。

想要投保增多多3号(泰山版)优先建议选择5年、3年或10年交,整体利益表现更好。

3.2 康乾3号瑞祥人生

优势:

1、保单长期利益很高的第一梯队产品在众多高现价产品下架后,这款产品总算熬出头了,尤其以下情况下利益会更高:男性作为被保人来投保,长期IRR能达到3.47%;交费时长为:1年交,或者15年交、20年交。

3.3 金满意足3

有些朋友会觉得一次性交完费用,压力会比较大。

那我建议可以分开多年缴费,金满意足3就是不错的选择。

金满意足3号前期有锁定的时间,后期现金价值的增速快,IRR能做到3.48%。

有创新的双被保人的功能,能更好的满足代际之间的传承,用好资金。金满意足3号 的长期利益性,加减保、灵活性都非常优秀。

灵活的形态,能满足 夫妻、子女、祖孙、婚前 等各种资金的配置。

想要找一个兼具安全和增值稳定性的朋友,金满意足3号是个非常好的选择。

资金预算有限的朋友,可以把缴费期限选长一点,然后充分利用加保功能。

3.4 鑫享福

鑫享福的利益也不差,也属于市场第一梯队,减保、保单贷款功能都具备,而且,这款产品缴费期非常灵活,最低一千元都能投,投保门槛非常低。

结语

在不确定的环境下,有能终身锁定长期利率的产品,应该做的是毫不犹豫在自己的资产组合中配置它,这样在别人恐慌的时候你还能从容面对。

早点了解,早做准备,提前布局高度确定性的资产,增加家庭财富的确定性,免得错过目前的锁利窗口期。